.png "Terug naar home")

Natuurlijk zijn corona en continuïteit in bijna alle samensteldossiers wel een significante aangelegenheid. Maar hoe zit dat in normale tijden?

In het kader van onze machine learning projecten hebben we een tekst-analyse gedaan op significante aangelegenheden (hierna: risico’s) in het samensteldossier. Met behulp van deze tekst-analyse hebben we risico’s zoveel als mogelijk geclassificeerd. Daar komt een aantal interessante bevindingen uit die we graag met je delen.

Administratief of écht samenstellen

Zoals je wellicht weet, maakt Visionplanner een strikte scheiding tussen de administratieve fase en samenstellen. Een aantal risico’s wekt de suggestie dat de juiste administratieve verwerking van transacties nog in het samenstelproces wordt gecontroleerd.

Bijvoorbeeld of terecht BTW wordt teruggevorderd op inkopen. Dit lijkt een risico dat in het administratieve proces moet worden afgedekt. Zo ook zaken of als het saldo op de rekening kruisposten wel afloopt of de vraag of de salarissen wel zijn geboekt. Ongetwijfeld relevante punten maar deze kunnen misschien beter buiten het samensteldossier worden behandeld.

Formulering van risico’s

In sommige gevallen bestaat de beschrijving van het risico alleen uit de naam van de post. Bijvoorbeeld “brutomarge” of “omzet”. Nou kan het best zijn dat in dit geval de verantwoordelijke accountant deze risico’s ook zelf behandelt. Dan zal zij of hij wel weten wat er wordt bedoeld. Maar een collega of toetser zal aan zo’n bondige omschrijving waarschijnlijk niet voldoende hebben.

Gelukkig toont de tekstanalyse dat ook woorden als juistheid en volledigheid vaak worden gebruikt. Dit geeft al meer duiding aan het risico en de werkzaamheden die moeten worden gedaan.

Continuïteit

Bijna 10% van alle risico’s gaan over het risico op discontinuïteit. Dat lijkt ons een hoog percentage. Dit kan zeker een een valide en soms volgens handreiking 1136 zelfs een verplicht risico kan zijn. Continuïteit is ook expliciet onderdeel in de planningsfase van het Visionplanner samensteldossier. Helaas gaat onze analyse niet zo ver maar we vragen ons af of een deel van deze risico’s had kunnen worden voorkomen door dit in de planningsfase beter te documenteren.

Waardering

Van het rijtje juistheid, tijdigheid, volledigheid en waardering, wordt onjuiste waardering het meeste als risico gezien. Vooral waar het gaat om deelnemingen en onroerend goed. Dit lijkt logisch gezien de complexiteit en soms subjectieve aard van deze posten.

De relatie met de DGA’s

Ook een graag gezien risico. Vaak gaat het over de volwaardigheid van de vordering op de DGA, maar ook de pensioenvoorziening of fiscaal gezien discutabele kosten komen vaak voorbij.

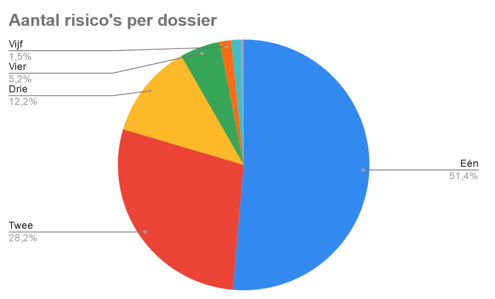

Aantal risico’s per dossier

Altijd een interessant onderwerp van discussie. Sommige kantoren hebben hier harde normen voor. Met name om te voorkomen dat voor van alles een risico wordt aangemaakt. De cijfers wijzen anders uit! In meer dan de helft van de dossiers is maar 1 risico gedefinieerd.

We hebben geen mening over of dit veel of weinig is. Eén risico (of zelfs geen risico’s, maar die zitten niet in de dataset) is volkomen acceptabel als de complexiteit van de vennootschap beperkt is en een bedrijfsbeschrijving de meeste risico’s al goed ondervangt. Het doet ons overigens wel deugd dat het aantal risico’s beperkt lijkt te zijn. De ‘angst’ van accountants om risicogericht samenstellen volledig te omarmen (volgens sommige publicaties), lijkt dus wel mee te vallen.

Wat de grafiek overigens niet toont, zijn de uitschieters naar de andere kant - tot wel 10 risico’s. Ook dat kan natuurlijk volledig gerechtvaardigd zijn (zeker als de klant zelf de administratie voert).

Al met al voldoende aanknopingspunten om het samenstelproces weer een klein beetje beter en efficiënter te maken. Wil je weten hoe je efficiënt samenstelt met Visionplanner? Meld je aan voor het webinar 'Visioplanner Jaarrekening' door op onderstaande afbeelding te klikken.