.png "Terug naar home")

De coronacrisis zorgt voor roerige tijden. Als accountant of adviseur sta je in nauw contact met de ondernemer. Je hebt ongetwijfeld al veel met veel vraagstukken te maken gehad. De coronacrisis heeft ook impact op het samenstellen van de jaarrekeningen over boekjaar 2019.

Afhankelijk van de impact van de coronacrisis op de onderneming kan het nodig zijn om een aanvullende toelichting in de jaarrekening en / of samenstellingsverklaring op te nemen.

John Weerdenburg van Auxilium heeft hierover een artikel geschreven dat gepubliceerd is op Accountant.nl. Ik raad iedereen aan om het artikel te lezen. In het artikel zijn ook een aantal voorbeeldteksten opgenomen. Daarnaast heeft de NBA op 18 maart jl. Alert 42 - Impact Coronavirus op accountantswerkzaamheden uitgebracht. Ook deze bevat nuttige informatie.

update 23 maart: De NBA heeft een update gepubliceerd met daarin speciale aandacht voor de samenstellende accountant. In dit blog lees je onze samenvatting van deze update.

In deze blog gaan we in op de verschillende situaties die in de praktijk voorkomen en hoe je deze verwerkt in de Visionplanner jaarrekening. Zowel de verwerking in het financieel verslag als de SBR jaarrekening wordt uitgelegd.

John Weerdenburg benoemt in zijn artikel 4 mogelijke situaties:

- er is geen enkele twijfel over de continuïteitsveronderstelling;

- er is twijfel, gezien het slechte resultaat/ontwikkeling van eigen vermogen of cashflow, maar niet zodanig dat er discontinuïteit ontstaat;

- er bestaat gerede twijfel dan wel ernstige onzekerheid over de continuïteit;

- er is sprake van discontinuïteit.

Situatie a: geen twijfel

Er hoeft geen aanvullende toelichting opgenomen te worden in de jaarrekening.

Situatie b: twijfel

Een aanvullende toelichting is niet verplicht maar wordt wel aanbevolen om meer inzicht te geven. De aanvullende toelichting dient dan opgenomen te worden als ‘Gebeurtenis na balansdatum’.

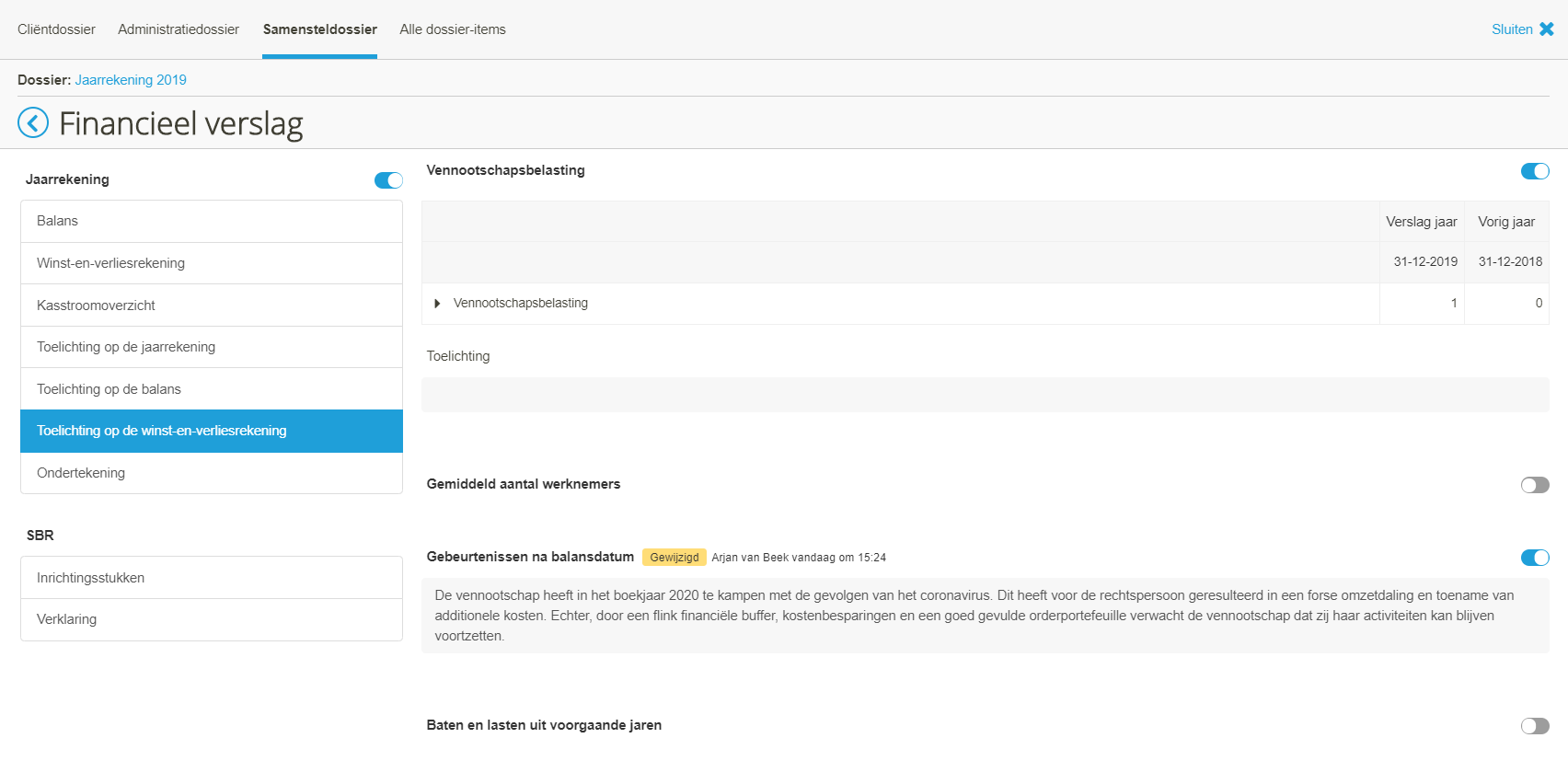

Financieel verslag

De toelichting ‘Gebeurtenissen na balansdatum vind je in het financieel verslag onderaan het tabblad ‘Toelichting op de winst-en-verliesrekening’.

SBR Inrichtingsstukken

In de SBR inrichtingsstukken voor micro rechtspersonen is geen veld beschikbaar waar de gebeurtenissen na balansdatum toegelicht kunnen worden. Wil je hiervoor toch een toelichting opnemen? Overweeg dan om de SBR inrichtingsstukken voor kleine rechtspersonen of het financieel verslag te gebruiken.

In de SBR inrichtingsstukken voor kleine rechtspersonen vind je het betreffende taxonomie-element helemaal onderaan de taxonomie-boom.

.png)

Situatie c: gerede twijfel (dan wel ernstige onzekerheid)

In deze situatie dient verplicht een toelichting in de jaarrekening opgenomen te worden. Daarnaast kan de accountant in zijn verklaring een toelichtende paragraaf opnemen inzake mogelijke discontinuïteit.

Je verwerkt dit als volgt in Visionplanner:

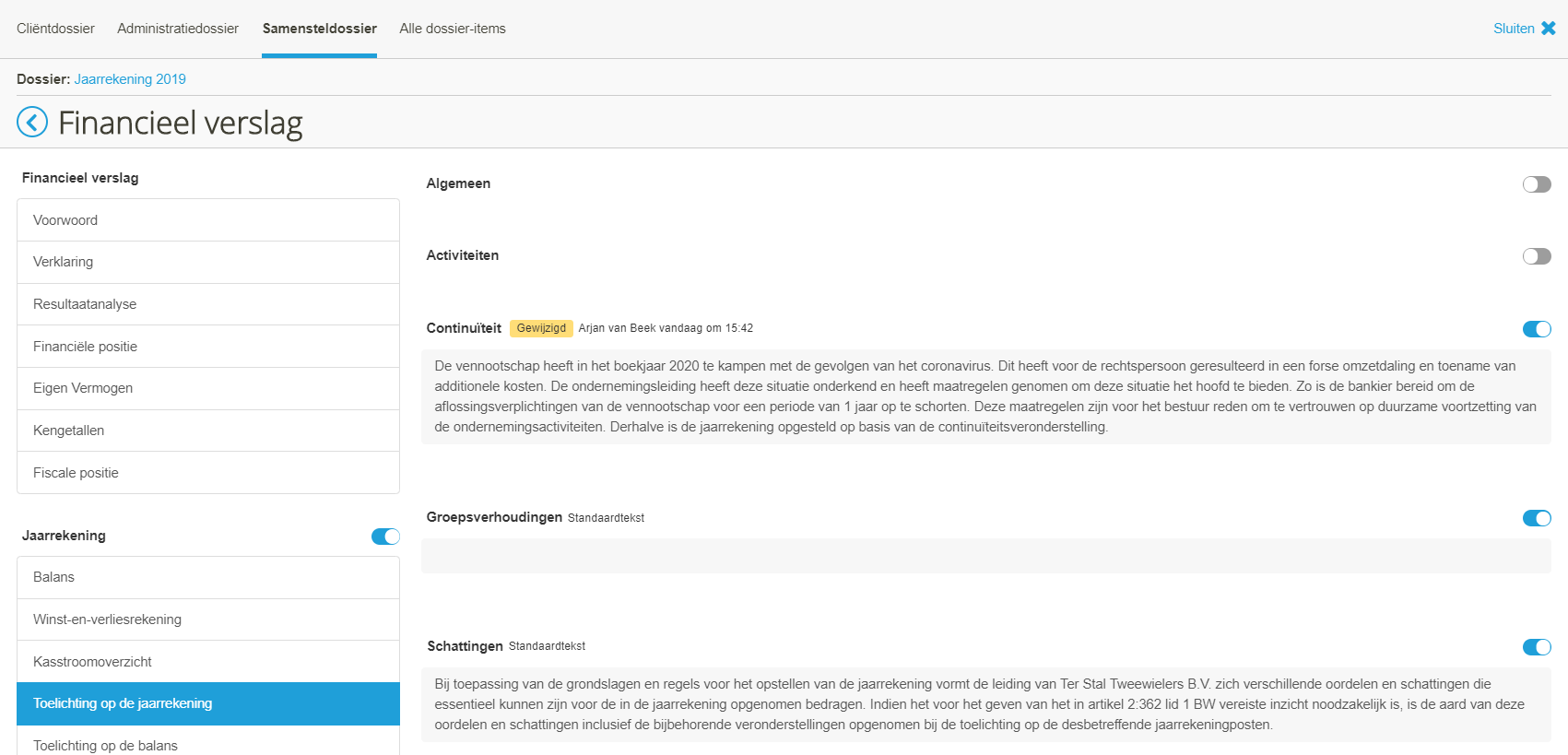

Financieel verslag

In het tabblad ‘Toelichting op de jaarrekening’ gebruik je het veld ‘Continuïteit’.

SBR inrichtingsstukken

In de SBR inrichtingsstukken voor micro rechtspersonen is geen veld beschikbaar waar de continuïteit toegelicht kan worden. Het advies is om in deze situatie de SBR inrichtingsstukken voor kleine rechtspersonen of het financieel verslag te gebruiken.

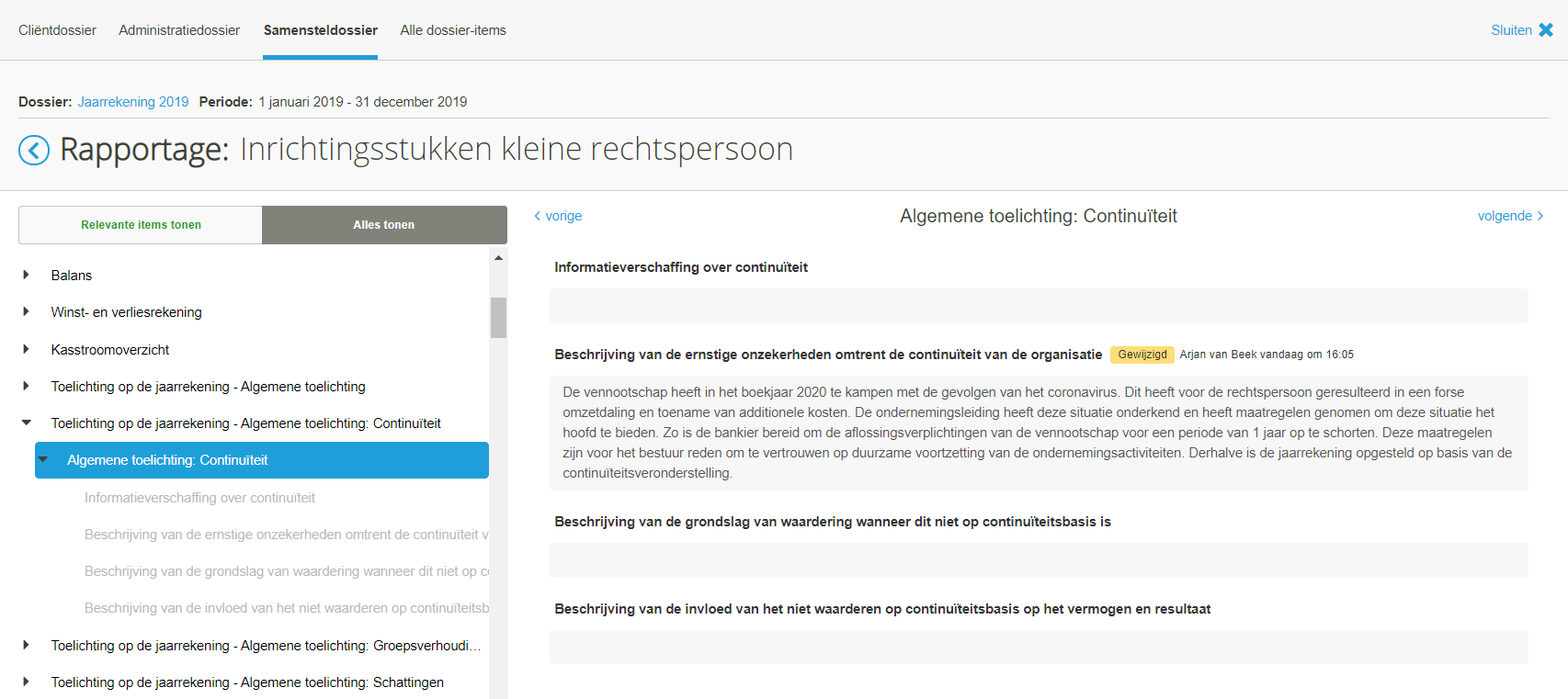

In de SBR inrichtingsstukken voor kleine rechtspersonen kan het taxonomie veld ‘Beschrijving van de ernstige onzekerheden omtrent de continuïteit van de organisatie’ gebruikt worden. Je vindt deze in de taxonomie-boom bij ‘Toelichting op de jaarrekening - Algemene toelichting: Continuïteit’. Let op: Dit veld is standaard verborgen. Klik eerst op ‘Alles tonen’.

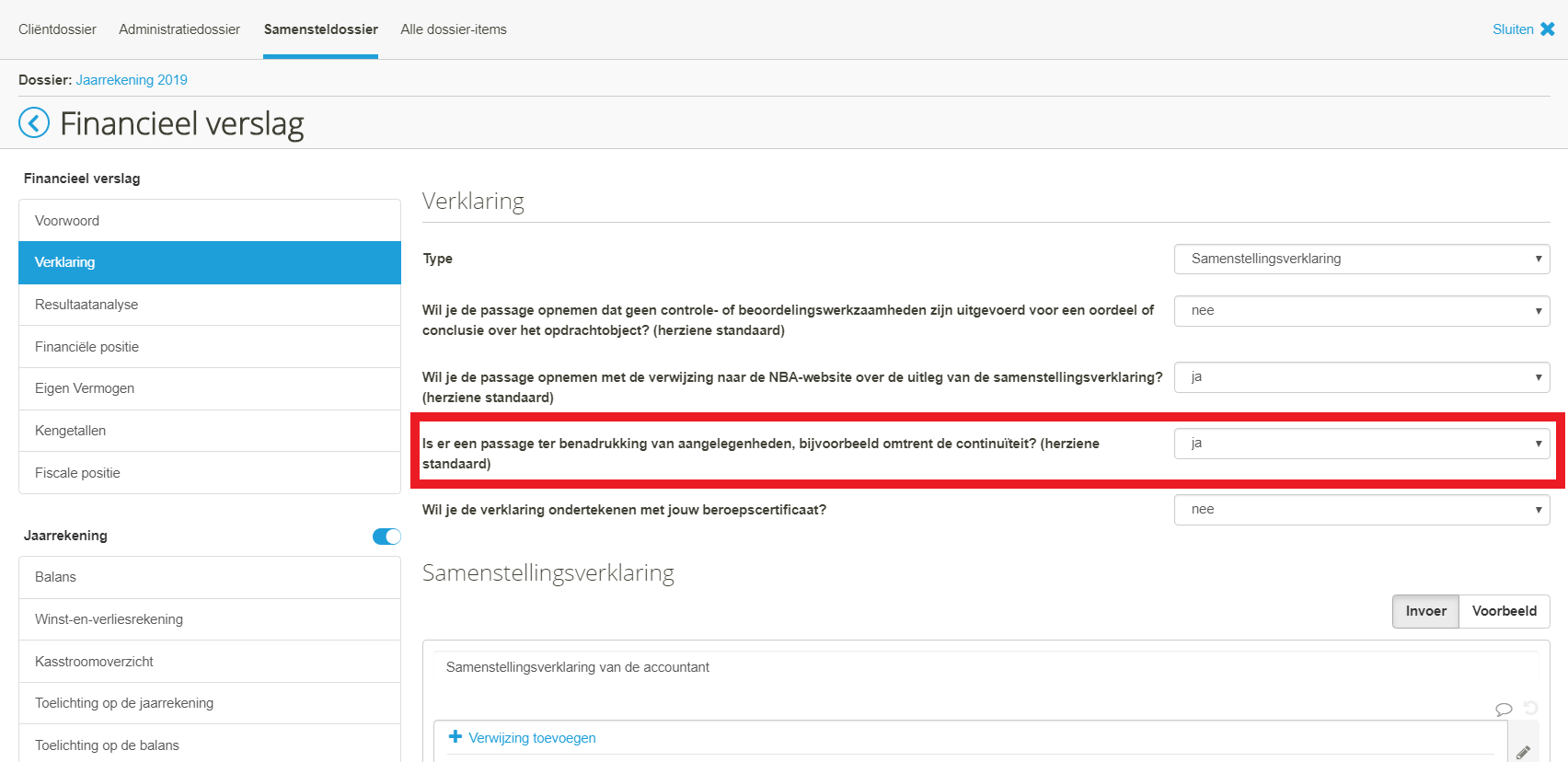

Samenstellingsverklaring

Geef in de samenstellingsverklaring aan dat je een passage ter benadrukking van aangelegenheden wilt opnemen.

Verwerk daarna de toelichting in de aanvullende paragraaf die actief is geworden in de verklaring:

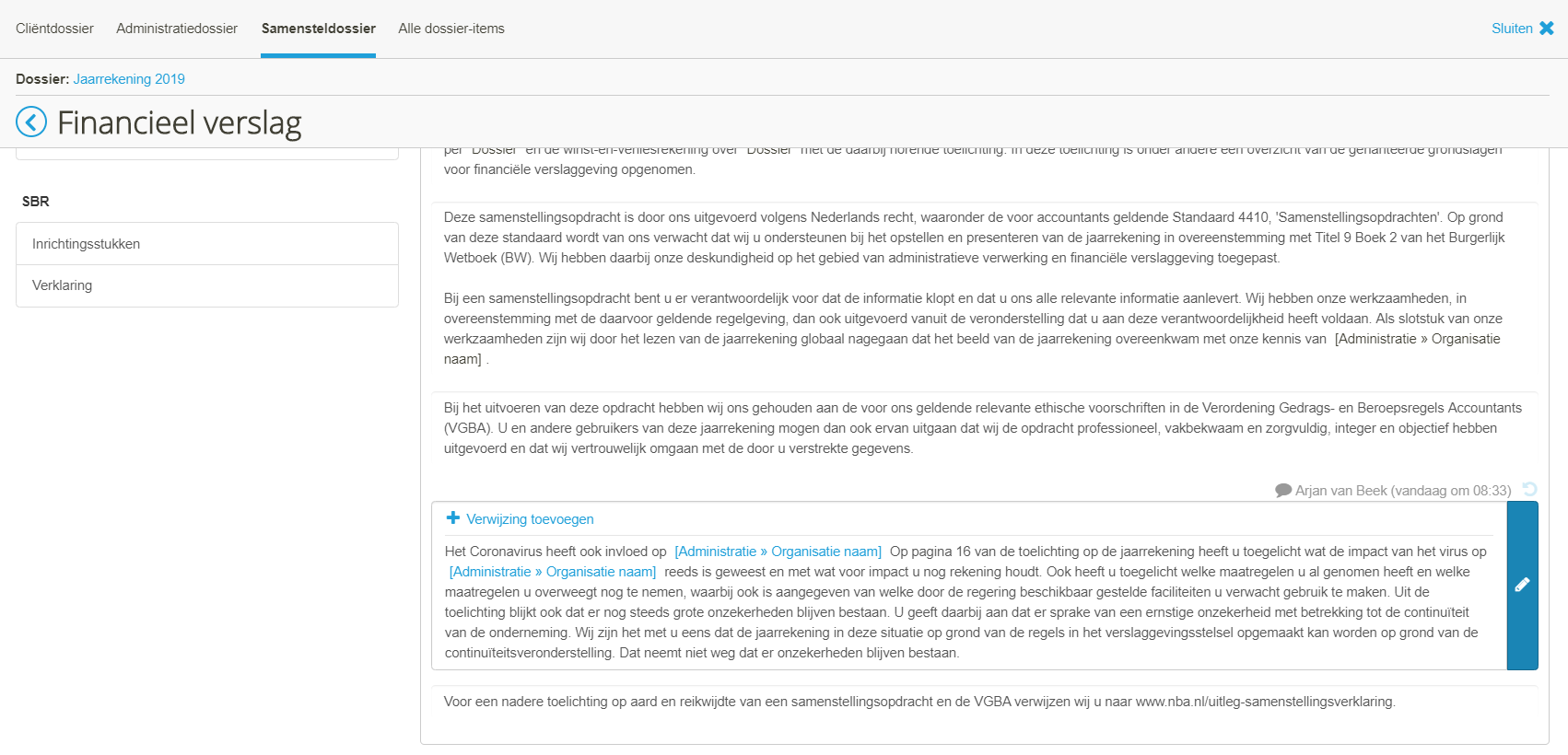

De NBA heeft in Alert 42 (Impact Coronavirus op accountantswerkzaamheden) hiervoor een voorbeeldtekst opgenomen. Deze luidt als volgt:

Het Coronavirus heeft ook invloed op XYZ b.v.. Op pagina aa van de toelichting op de jaarrekening heeft u toegelicht wat de impact van het virus op XYZ reeds is geweest en met wat voor impact u nog rekening houdt. Ook heeft u toegelicht welke maatregelen u al genomen heeft en welke maatregelen u overweegt nog te nemen, waarbij ook is aangegeven van welke door de regering beschikbaar gestelde faciliteiten u verwacht gebruik te maken. Uit de toelichting blijkt ook dat er nog steeds grote onzekerheden blijven bestaan. U geeft daarbij aan dat er sprake van een ernstige onzekerheid met betrekking tot de continuïteit van de onderneming. Wij zijn het met u eens dat de jaarrekening in deze situatie op grond van de regels in het verslaggevingsstelsel opgemaakt kan worden op grond van de continuïteitsveronderstelling. Dat neemt niet weg dat er onzekerheden blijven bestaan.

Situatie d: discontinuïteit

Een aanvullende toelichting in de jaarrekening alleen is niet meer voldoende. De waarderingsgrondslag zal wijzigen naar liquidatiebasis. Dit dient verwerkt te worden in alle grondslagen. Dat geldt uiteraard voor zowel het financieel verslag als de SBR inrichtingsstukken. Visionplanner levert hiervoor geen standaard teksten. Deze moeten door de gebruiker worden ingevoerd.

Publicatiestukken

Micro en kleine rechtspersonen zijn vrijgesteld van het opnemen van het deponeren van gebeurtenissen na balansdatum.

Een eventuele continuïteitsparagraaf dient wel opgenomen te worden in de publicatiestukken. Let op bij micro rechtspersonen. In de taxonomie ‘publicatiestukken micro rechtspersoon’ is geen veld aanwezig voor deze toelichting. Het advies is om in deze situatie gebruik te maken van de taxonomie voor kleine rechtspersonen.

Stel je nog geen jaarrekeningen samen in Visionplanner Cloud? Bekijk dan de voordelen met onze korte introductievideo.